Что означает дебет и что отражается по дебету, вы узнаете из этой статьи.

Дебет и кредит – известные понятия, для бухгалтеров привычные термины, а вот обычному человеку объяснить в двух словах не получится.

Дебет — активы организации (прибыль).

Кредит — источник активов.

Активами можно считать деньги и материальные ценности.

Термины могут изменять свое значение в зависимости от операции.

Бухгалтерский дебет

Бухгалтерский дебет имеет одно обязательное условие: Сумма всех дебетов = сумме всех кредитов по счетам баланса.

Обычно эти два понятия имеют противоположные знаки. Это значит, когда дебет в плюсе, то кредит в минусе. Все движения в бухучете отражаются дважды.

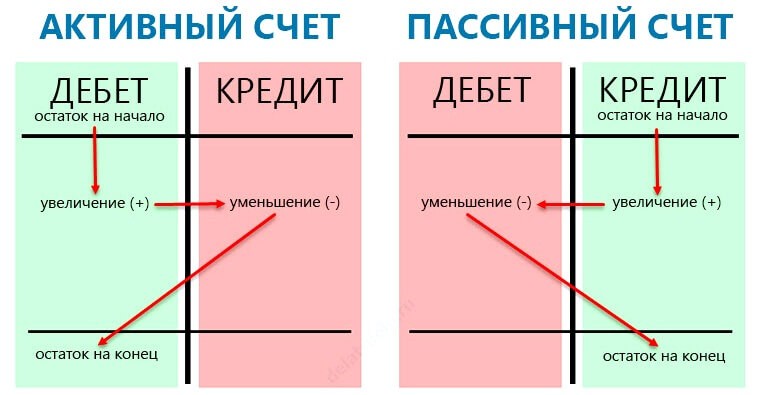

Есть два вида счетов: активные увеличивают дебет по приходу и уменьшают по расходу, а пассивные отражают привлеченные средства, для них движение записывается в обратном порядке.

Активные счета отражают количество денег и источник зачисления, а пассивные – снижение объектов и средств.

Сюда относятся:

- Транзакции по тратам и зачислению активов

- Дебетовое сальдо на начало-конец периода.

- Сальдо, обозначающее присутствие денежного актива.

Особенности пассивных счетов:

- Снижение сумм.

- Увеличение источников в кредите.

- Кредитовое сальдо.

Существуют активно-пассивные счета. Они указываются в 2 противоположных строчках баланса. Могут включать остатки от итогов работы. Счета без остатков не составляют баланс, а остатки переходят на другие счета. Чтобы не ошибиться и отправить остаток в нужное место, как раз и поможет понимание того, счет активный или пассивный.

Реальные движения определяются термином «проводка». Так как знаки у дебета и кредита меняются, то нельзя сказать, что один из них обозначает приход, а другой расход. Зависит от ситуации.

Синтетические счета отображают имущество или обязательства обобщенно (учет в денежном эквиваленте), в аналитических вся фиксируется детально.

Пример расчета

Покупка в магазине стоит n рублей. Ваш кошелек – это кредит, а приход в кассу — это дебет. Бухгалтер отображает сумму дважды для кассы и кошелька. Такой путь денег называется двойной проводкой.

Более упрощенно можно сказать, что дебет связан с получением средств, а кредит с источником средств.

Дебетовое сальдо – превышение итоговой дебетовой суммы в сравнении с кредитом. Оно может равняться нулю.

Кредитовое сальдо наоборот. Простыми словами, сальдо – это разница между приходом и расходом за некий промежуток времени. Если прибыль превысила затраты, то сальдо считается положительным.

Пример:

- Покупатель хочет товар, которого пока нет, но он готов заранее оплатить и подождать.

- Деньги ушли в кассу. Значит произошла двойная проводка.

- Продавец решил часть суммы (дебет) оправить на свой счет. Получается. Деньги с кассы ушли – на счет пришли.

- Продавец нашел изготовителя о отправил ему со счета часть суммы (кредит).

- Поставщик отправил продавцу товар и записывает этот приход в кредит.

- Продавец отправил товар себе на склад. Записывает эту сумму в дебет.

- В конце месяца бухгалтер считает оборот – совокупность операций прихода и расхода денег.

Подсчитывать свои денежные потоки полезно не только предприятиям, но и любой семье.

У дебета и кредита есть общие черты и различия

Общее:

- Отображают эффективность сделок.

- Фиксируют финансовое положение предприятия.

- Показывают рентабельность.

Разница:

Кредит показывает снижение активов (траты организации на материалы, выдачу зарплат, оплата налогов и другое), а дебет наоборот указывает, как увеличились активы, прибыль от всех сфер деятельности. Можно сказать, отличие понятий в отражении экономических процессов.

В бухгалтерском учете обычно ведется двойная запись, чтобы отследить изменение состояния средств на нескольких счетах. Такое место дает возможность вести прозрачную бухгалтерию и дать точные данные прихода и распределения средств.

Пластиковые карты

Кредитные карточки дают доступ к счету, на который банк зачисляет ссуду, которая для клиента ограничена лимитом. Карта, на которую клиент принимает зарплату, является дебетовой. На некоторых из них по договоренности с банком может быть овердрафт.

Это значит, владелец карты может потратить больше, чем у его в данный момент находится на счету. При следующем пополнении карты деньги, взятые в долг, спишутся автоматически.

Кредитка нужна клиенту, чтобы тратить те деньги, что ему не принадлежат. Это удобнее, чем идти оформлять ссуду наличкой. Процентная ставка по карте выше, но чаще всего банки дают льготы на некоторый срок и можно оплачивать беспроцентно.

Рассмотренные понятия дебет и кредит важны для любого бухучета, как частных предпринимателей, так и семейного бюджета.